Risk Partners Life Sciences Roundtable 2025. Vielen Dank!

Risk Partners Life Sciences Roundtable 2025. Vielen Dank!

In unserer Serie zur D&O-Versicherung und den Anforderungen spezifischer Branchen – siehe Teil 1. „Alles Wichtige zur D&O Versicherung für Wachstumsunternehmen“ sowie Teil 3. „D&O-Versicherung der Plattform im Buy-and-Build-Case“ möchten wir nun den „Organen“ (GPs) von PE/VCs das Wichtigste zur D&O-Versicherung zusammenfassen. Neben Private Equity und Venture Capital Fonds/KVG gelten diese Hinweise analog für Geschlossene Immobilienfonds, Geschlossene Infrastrukturfonds, Geschlossene Private-Debt-Fonds, Geschlossene Energie- und Umweltfonds, Hedgefonds, REITs, Dachfonds, Impact- und Nachhaltigkeitsfonds etc., wobei jedoch insbesondere der E&O-Versicherungsteil angepasst werden sollte. Moonshot Protect (VC), Real Estate Protect (RE AIFM) oder Asset Protect (PE) sind hier Beispiele aus unserem Hause für eine solche Maßschneiderungen.

Die Rolle eines General Partners (GP) in Venture-Capital- (VC) und Private-Equity- (PE) Fonds ist mit erheblichen Verantwortlichkeiten und Risiken verbunden. Neben der Verantwortung für die Kapitalallokation steht insbesondere die unbegrenzte persönliche Haftung im Mittelpunkt. Die wesentlichsten Haftungsgrundlagen in Deutschland, Luxemburg und den Niederlanden sind:

Deutschland: Nach § 43 GmbHG haften Geschäftsführer unbegrenzt mit ihrem Privatvermögen, wenn sie ihre Sorgfaltspflichten verletzen. Die Haftung umfasst Innen- und Außenhaftung. Das diese auch auf GmbH & Co. KG-Strukturen Anwendung findet, hat die jüngste Rechtsprechung bestätigt:

Das Oberlandesgericht Hamburg hat in seinem Urteil vom 17. September 2021 (Az. 11 U 71/20) entschieden, dass der Geschäftsführer einer geschäftsführenden Kommanditisten-GmbH gegenüber der GmbH & Co. KG analog § 43 GmbHG haftet. Damit wird er in haftungsrechtlicher Hinsicht dem Geschäftsführer einer Komplementär-GmbH gleichgestellt.

Erstmals hat der Bundesgerichtshof am 14. März 2023 (Az. II ZR 162/21) die Frage behandelt, ob der Geschäftsführer einer Komplementär-GmbH auch dann gemäß § 43 Abs. 2 GmbHG für die Kommanditgesellschaft haftbar ist, wenn die Geschäftsführung nicht die zentrale oder ausschließliche Aufgabe der GmbH darstellt. Der BGH kam zu dem Ergebnis, dass die Haftung auch in solchen Konstellationen besteht, wodurch die Verantwortlichkeit des Geschäftsführers auf die Kommanditgesellschaft erweitert wird, selbst wenn die Geschäftsführung der KG nur eine Nebenaufgabe der GmbH ist.

Niederlande: Gemäß Artikel 2:9 des niederländischen Burgerlijk Wetboek (BW) haften Direktoren für grobe Pflichtverletzungen im Rahmen ihrer Funktion. Dies umfasst insbesondere Verstöße gegen gesetzliche oder vertragliche Vorgaben.

Luxemburg: Nach Artikel 59 des Gesetzes vom 10. August 1915 über Handelsgesellschaften haften Direktoren persönlich für Pflichtverletzungen, die zu Schäden führen. Auch hier greift eine unbegrenzte Haftung im Innen- und Außenverhältnis.

In diesem Kontext wird die D&O-Versicherung zu einem unverzichtbaren Schutzinstrument. Dieser Artikel beleuchtet die Bedeutung der D&O-Versicherung für GPs und die Verknüpfung zur Errors & Omissions (E&O)-Versicherung. Wobei wir für Details zur E&O-Versicherung auf unseren Artikel E&O Versicherung – Venture Capital und Private Equity Fonds verweisen, für die D&O-Versicherung für VC-finanzierte Wachstumsunternehmen auf unseren Artikel „D&O Versicherung für Wachstumsunternehmen“ verweisen.

General Partners tragen eine umfassende Haftung, sowohl im Innenverhältnis gegenüber der eigenen AIFM als auch im Außenverhältnis gegenüber dritten Parteien wie Limited Partners (LPs) oder Regulierungsbehörden. Typische Haftungsrisiken umfassen:

Fehlerhafte Investitionsentscheidungen oder unzureichende Due Diligence („unzufriedene Investoren“).

Regulierungs- und Compliance-Verstöße, z. B. im Bereich der DSGVO, DORA, SFDR oder AML/KYC-Vorgaben.

Ansprüche aus Anlagerichtlinienverletzungen.

Streitigkeiten/Inanspruchnahmen mit Behörden (CSSF/BaFin)

Ansprüche von Insolvenzverwaltern in Portfoliofirmen. Anmerkung: hierbei ist die Organhaftung der Beiräte (z.B. durch Argumentation in die faktische Geschäftsführerhaftung)

Die fünf Merksätze der Organhaftung für GPs:

Unbegrenzte Haftung: General Partners haften mit ihrem Privatvermögen unbegrenzt.

Geringe Hürde: Haftung beginnt beim GP ab leichter Fahrlässigkeit.

Gesamtschuldnerische Haftung: GPs haften nicht nur für ihr eigenes Verschulden, sondern auch für Pflichtverletzungen anderer Organmitglieder. Auch ein vermeintlich klarer Ressortschnitt bietet keine vollständige Sicherheit.

Beweislastumkehr: Im Innenverhältnis muss der beklagte GP nachweisen, dass er keine Pflichtverletzung begangen hat und die erforderliche Sorgfalt angewandt wurde. Dies wird durch erschwerten Zugang zu entlastenden Dokumenten im Streitfall oft komplizierter. Sidekick: U.a. deswegen haben wir die Zusammenarbeit mit Fides gesucht und ein ganzheitlichen Ansatz entwickelt.

Verpflichtungen von Aufsichtsorganen: Aufsichtsorgane und Insolvenzverwalter sind gesetzlich verpflichtet, die Interessen der Gesellschafter bzw. Gläubiger zu verfolgen. Dies kann Klagen gegen GPs erforderlich machen, um Schäden im Innenverhältnis zu vermeiden.

In der Praxis sind 3 und 4 hochrelevante Punkte, um einen Schadenfall unangenehm für einen GP werden zu lassen.

In der Praxis wird die D&O-Versicherung häufig mit der E&O-Versicherung kombiniert, um einen umfassenden Schutz zu gewährleisten. Die E&O-Versicherung fokussiert sich auf Vermögensschadenansprüche, die aus operativen Tätigkeiten der KVG oder des Fonds entstehen. Beispiele hierfür sind Verstöße gegen Anlagerichtlinien oder Fehler in der Qualifizierung von LPs.

Diese enge Verzahnung zwischen D&O- und E&O-Versicherung reduziert Abgrenzungsprobleme und vermeidet Streitigkeiten über den Deckungsumfang mit dem Versicherer, wenn es Ernst wird.

Situation: Ein GP eines VC-Fonds hat bei der Investition in ein Deep-Tech-Unternehmens nicht ausreichend geprüft, ob dieses gegen bestehende Patentrechte verstößt. Nach der Investition stellt sich heraus, dass das Start-up aufgrund einer Klage eines Wettbewerbers erhebliche Rechtskosten und Produktionsstopps hinnehmen muss.

Problem: Die LPs werfen zunächst der KVG vor, die Sorgfaltspflichten bei der Due Diligence verletzt zu haben, und fordern Schadensersatz für das verlorene Investment.

E&O-Versicherungsschutz: Die E&O-Versicherung übernimmt die Abwehrkosten der Klage und, falls erforderlich, die Begleichung berechtigter Ansprüche. Keine E&O-Versicherung vorhanden?

Problem: Die LPs müssen den Schadenfall Richtung Organhaftung (Organisationsverschulden) ändern, um an das Privatvermögen des/der GPs zu kommen.

D&O-Versicherungsschutz: Die D&O-Versicherung übernimmt die Abwehrkosten der Klage und, falls erforderlich, die Begleichung berechtigter Ansprüche. Es kann aber sein, dass es einen Vergleich bedarf (siehe Winterkorn/Dieselgate), da die Rechtslage so uneindeutig ist. Ggf. setzen die LPs in dem Zuge auch die Trennung vom GP durch.

Situation: Ein Cyberangriff führt dazu, dass die Kontodaten eines Capital Calls kompromittiert werden. Die Gelder eines LPs werden an ein betrügerisches Konto überwiesen, bevor der Betrug entdeckt wird.

Problem: Die LPs beschuldigen die GPs, nicht ausreichend in die IT-Sicherheit des Fonds investiert zu haben, und fordern den Ersatz der verlorenen Beträge.

D&O-Versicherungsschutz: Die Versicherung deckt die Kosten für die rechtliche Verteidigung der GPs sowie die Erstattung der berechtigten Forderungen der LPs.

Situation: Ein GP wird im Rahmen einer Insolvenz eines Portfoliounternehmens zur Verantwortung gezogen. Die Insolvenzverwalter behaupten, der GP habe seine Aufsichtspflichten als Mitglied des Beirats vernachlässigt und dadurch zur Insolvenz beigetragen.

Problem: Der GP sieht sich mit erheblichen persönlichen Schadensersatzforderungen konfrontiert, die nicht nur seine Reputation, sondern auch sein Vermögen gefährden.

Unser Geschäftsführer Florian war zu Gast im Podcast der Life Science Spezialisten von Pates und gibt wertvolle Tipps zum Thema „Managerhaftung“.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenFolgende Faktoren beeinflussen die Prämienhöhe:

Fondsgröße und Volumen: Größere Fonds weisen höhere Risikoprofile auf und erfordern höhere Versicherungssummen. Dies führt in der Regel zu höheren Prämien.

Versicherungssumme: Durchschnittlich beläuft sich die Prämie für die erste Million Euro Versicherungssumme auf etwa 7.000 bis 8.500 Euro. Weitere Kapazität kann kostengünstiger hinzugefügt werden.

Investmentfokus: Fonds, die in risikoreiche Branchen wie Kryptowährungen oder Biotechnologie investieren, können mit einem Prämienaufschlag rechnen. Auch geografische Schwerpunkte, etwa Investitionen in den USA, können die Kosten erhöhen.

Risikomanagement und Governance: Fonds mit robusten internen Prozessen, wie z. B. effektiven AML- und KYC-Prüfungen, können Prämiennachlässe erhalten. Versicherer berücksichtigen die Qualität des internen Risikomanagements bei der Prämienfestlegung.

Kombinierte Policen: Durch die Kombination von D&O- und E&O-Versicherungen lassen sich oft Kosten reduzieren. Allerdings ist darauf zu achten, dass ausreichende separate Limits oder andere individuelle Anpassungen gewährleistet sind.

Benchmark-Daten: Laut Risk Partners Benchmark-Datenbank variieren die Jahresnettoprämien für eine reine D&O-Versicherung von ca. 3.000 EUR bis zu sechsstelligen Prämien bei sehr großen Investmentgesellschaften.

Auch durch die Übernahme von Tätigkeiten in Portfoliounternehmen kann eine private Haftung als Organ entstehen: sei es als Kontrollorgan (Beirat oder Aufsichtsrat) in eben dieser Funktion, als faktischer Geschäftsführer (hier argumentieren Insolvenzverwalter häufig, eine Person in diese Rolle zu drängen, um Zugriff auf das Privatvermögen zu ermöglichen) oder direkt als Geschäftsführer:in.

In diesen Fällen besteht – bei guten Bedingungen – Versicherungsschutz für den GP sowohl über die D&O-Deckung des Portfoliounternehmens als auch über die Police des PE-/VC-Fonds.

Wichtig: Nicht jede Fremdmandatsklausel in den D&O-Bedingungen von PE-/VC-Gesellschaften deckt alle dargestellten Konstellationen ab. Häufig fällt insbesondere die kritische faktische Geschäftsführerhaftung heraus, da die versicherten Funktionen von Entsandten in nicht-versicherten Unternehmen (z.B. Portfoliogesellschaften) „faktische Geschäftsführerhaftung“ nicht umfassen. In seltenen Fällen gibt es zudem noch D&O-Bedingungen im Markt, die bestimmte Rollen nicht im Kreis der versicherten Personen abbilden. Achten Sie daher sowohl darauf, dass im Kreis der versicherten Personen die faktische Geschäftsführerhaftung ausdrücklich enthalten ist, als auch darauf, dass die Fremdmandatsklausel diese Konstellation ebenfalls umfasst und nicht mit einem beschränkten versicherten Personenkreis arbeitet. Auf die durch Insolvenzverwalter getriebene gestiegene Relevanz dieser Haftungsfälle gehen die Experten von YPOG im Podcast von Digital Kompakt ein: 5 Mythen zur Haftung im eigenen Unternehmen

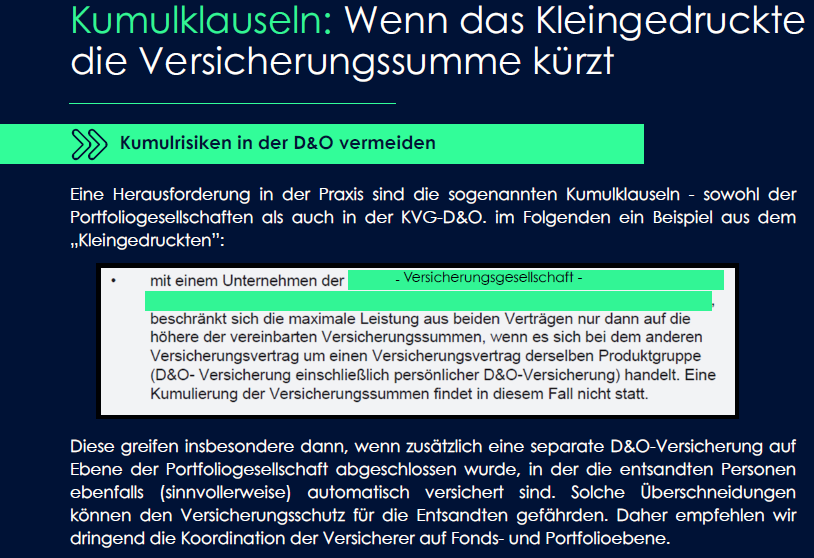

Darüber hinaus sollten Sie darauf achten, ob die D&O-Versicherung des PE/VCs und die des Portfoliounternehmens beim gleichen Versicherer platziert sind. In diesem Fall ist es wichtig zu prüfen, dass im Kleingedruckten keine Kumulklauseln versteckt sind. Im Schadenfall greifen solche Klauseln, sie finden sich in nahezu allen Versichererbedingungen und auch in manchen Maklerbedingungswerken, und können den Versicherungsschutz der Höhe nach erheblich reduzieren.

Den richtigen Umgang mit dieser Problematik erläutern wir ausführlich in unserem kostenlosen Private Equity Versicherungsleitfaden 2025.

Wir lassen unsere Arbeit und unsere Klienten für uns sprechen.

„Als erlaubnispflichtige AIF-Kapitalverwaltungsgesellschaft mit Fokus auf Venture Capital, legen wir größten Wert darauf, für unsere Limited Partners durch fundierte Investments nachhaltige Renditen zu erzielen sowie unsere Portfoliounternehmen durch A11 als strategische Partner auf ihrem Wachstumspfad zu begleiten. Risk Partners hat uns durch ihr tiefgreifendes VC-Verständnis, die vorteilhaften und dynamischen Versicherungsbedingungen des Moonshot-Produkts sowie ihre Expertise in komplexen regulatorischen Umfeldern überzeugt. Daher sprechen wir gerne eine Empfehlung aus.“

„Die hohe fachliche Qualität und Kundenorientierung in der Beratung und Zusammenarbeit mit Herrn Eckstein und seinem Team gewährleisten, dass wir uns mit den speziellen Anforderungen als weltweit agierendes SDAX-Unternehmen etwa auch bei komplexen Fragen zu kapitalmarktrechtlicher Haftung stets gut aufgehoben fühlen. Die strukturierte und professionelle Betreuung von Risk Partners ist für uns als börsennotierte Investmentgesellschaft entscheidend bei der Wahl unseres Brokers.”

„Als Venture Capital Gesellschaft waren wir mit der Beratung von Björn und seinem Team sehr zufrieden. Uns hat das tiefe Branchenverständnis sowie die Innovationskraft begeistert, sodass wir Risk Partners gerne weiterempfehlen."

„Risk Partners unterstützt uns sehr zuverlässig mit umfassender Expertise, sowohl im Bereich der speziellen Risiken eines Venture-Capital-Fonds als auch mit fundiertem Verständnis der Life Sciences Branche. Wir schätzen die Zusammenarbeit mit Herrn Eckstein und seinem Team sehr und dabei besonders die professionelle und vorausschauende Beratung, die optimal auf unsere Bedürfnisse abgestimmt ist. Wir können die Wahl der Spezialisten von Risk Partners anderen VC-Fonds und Life Sciences-Unternehmen sehr empfehlen.“

„Wir haben im Zuge der Versicherungsthematik als junges Unternehmen mit einigen Versicherungsmaklern gesprochen und waren am Ende froh und dankbar mit den Risk Partners auf echte VC-Experten getroffen zu sein. Während es woanders schwierig war, hat uns Risk Partners sofort verstanden, kompetent unsere Branchenrisiken durchdekliniert und konnte entsprechend schnell unsere Wünsche am Versicherungsmarkt auf Basis der eigenen Risk Partners-Konzepte umsetzen. Wir können die Profis von Risk Partners daher nur empfehlen.“

"We had an excellent experience working with Risk Partners and their team. Their deep expertise in the venture capital sector and exceptional innovation stood out, and we are happy to recommend Risk Partners without hesitation."

„Unsere Zusammenarbeit mit Risk Partners war durchweg positiv. Besonders beeindruckt hat uns das fundierte Branchenwissen im Bereich Venture Capital und Life Sciences sowie die Innovationskraft mit eigenen Lösungen. Wir empfehlen Risk Partners daher gerne weiter und fühlen uns sehr gut betreut.“

Sie sind Verantwortlicher bei einem Venture Capital Fonds? Dann haben wir für Sie eine eigene Themenseite samt kostenlosem Leitfaden mit Benchmarks zur Versicherungssummen & Versicherungsprämien (Kosten), Tipps und spezifischen Schadenfällen erstellt.

Die Wahl der richtigen Versicherungssumme ist eine der zentralen Entscheidungen beim Abschluss einer D&O-Versicherung. Die ideale Summe hängt von mehreren Faktoren ab, die auf das individuelle Risikoprofil des Fonds abgestimmt sein sollten:

Größe des Fonds: Fonds mit höherem Volumen benötigen in der Regel eine höhere Versicherungssumme, da die potenziellen Haftungsrisiken entsprechend steigen.

Investmentfokus: Fonds, die in riskantere Branchen wie Krypto oder Biotechnologie investieren, sollten eine höhere Absicherung in Betracht ziehen. Auch geografische Investitionsfokusse, wie die USA, können zusätzliche Risiken bergen.

Anzahl und Art der LPs: Eine hohe Anzahl an LPs oder das Vorhandensein klagefreundlicher Investoren (z. B. aus den USA) erhöht die Wahrscheinlichkeit von Haftungsansprüchen.

Separate Limits vs. Shared Limits: Separate Limits für D&O- und E&O-Versicherungen bieten größere Flexibilität, sind jedoch mit höheren Prämien verbunden.

Branchenspezifische Benchmark-Daten: Die Risk Partners Benchmark-Datenbank zeigt, dass gängige Versicherungssummen für VC- und PE-Fonds zwischen 5 und 25 Millionen Euro liegen, je nach Fondsgröße und Risikoprofil.

Prämienbudget: Durchschnittlich betragen die Prämien für die erste Million Euro Versicherungssumme etwa 7.000 bis 8.500 Euro. Weitere Kapazität kann in der Regel günstiger hinzugefügt werden.

Eine umfassende Beratung durch einen spezialisierten Versicherungsmakler ist unverzichtbar, um die optimale Versicherungssumme zu ermitteln und sicherzustellen, dass alle spezifischen Risiken des Fonds abgedeckt sind.

Die Personal-D&O-Versicherung ist eine spezielle Form der Haftpflichtversicherung, die nicht das Unternehmen oder die Fondsgesellschaft (wie bei der klassischen Unternehmens-D&O) absichert, sondern individuell auf die leitenden Personen wie General Partners zugeschnitten ist. Dieser Schutz ist besonders relevant, wenn Organmitglieder persönlich in Anspruch genommen werden, z. B. durch Insolvenzverwalter, Aufsichtsbehörden oder klagefreundliche Limited Partners (LPs).

Unterschiede zur klassischen Unternehmens-D&O:

Fokus auf die Einzelperson: Während die Unternehmens-D&O den Schutz auf die Gesellschaftsebene legt, bietet die Personal-D&O eine persönliche Absicherung, unabhängig von der Deckung der Fondsgesellschaft.

Unabhängigkeit: Die Versicherung greift auch dann, wenn das Unternehmen selbst aufgrund von Insolvenz oder fehlender Deckung der Unternehmens-D&O nicht zahlen kann.

Erweiterter Schutz: Gerade in komplexen internationalen Strukturen oder bei grenzüberschreitenden Haftungsansprüchen ist die Personal-D&O ein wichtiges Instrument zur Absicherung.

Besonderheiten in der PE-/VC-Branche:

In der Private-Equity- und Venture-Capital-Branche ist die Verbreitung der Personal-D&O-Versicherung stark eingeschränkt. Dies liegt daran, dass nur etwa drei Anbieter diese spezielle Deckung in Europa anbieten. Diese begrenzte Verfügbarkeit macht die Policen teurer und führt dazu, dass sie weniger verbreitet sind als in anderen Branchen wie dem klassischen Mittelstand oder großen Konzernen.

Trotz der höheren Kosten bietet die Personal-D&O für GPs erhebliche Vorteile, insbesondere wenn eine unabhängige Absicherung gewünscht wird, um das eigene Vermögen zu schützen.

Sie sind Verantwortlicher bei einem Private Equity Fonds? Dann haben wir für Sie eine eigene Themenseite samt kostenlosem Leitfaden mit Benchmarks zur Versicherungssummen & Versicherungsprämien (Kosten), Tipps und spezifischen Schadenfällen erstellt.

Eine D&O-Versicherung für VC- und PE-Fonds sollte auf die spezifischen Anforderungen dieser Branche zugeschnitten sein. Wichtige Aspekte umfassen:

Spezifische Versicherungsbedingungen: Standardbedingungen von Versicherern sind oft zu allgemein. Ein spezialisiertes Makler-Wording, das auf die Anforderungen von Investmentgesellschaften abgestimmt ist, verhindert offene Fragezeichen im Schadenfall und Möglichkeiten für Leistungsabsagen der Versicherer.

Separate Limits für D&O und E&O: Separate Versicherungssummen minimieren das Risiko, dass Schadensfälle einer Police die Kapazität der anderen beeinträchtigen. Mit Blick auf Prämien sollten die Mehrkosten versus einem Investment in höhere Versicherungssummen abgewogen werden

Dynamische Anpassung: Die Versicherungsdeckung sollte regelmäßig überprüft und an Änderungen in Fondsstrukturen oder rechtlichen Anforderungen angepasst werden.

Ausreichende Versicherungssummen: Abhängig von Fondsvolumen und Risikoprofil sollten Versicherungssummen gewählt werden, die auch bei komplexen Schadensfällen ausreichen

Für General Partners von Venture-Capital- und Private-Equity-Fonds ist die D&O-Versicherung ein unverzichtbares Instrument, um die persönliche Haftung zu minimieren und die professionelle Tätigkeit zu sichern. Die enge Verzahnung mit der E&O-Versicherung bietet darüber hinaus einen umfassenden Schutz vor typischen Risiken dieser Branche. Nicht zuletzt (Stichwörter: Finanzämter, §340 KAGB lassen grüßen) sollte geprüft werden, ob ein Spezial-Strafrechtsschutz verfügbar ist, da dieser deutlich über das Schutzversprechen einer Straf-Rechtsschutzausschnittsdeckung in D&O-Versicherung (einer zivilrechtlichen Versicherung!) hinausgeht. Auch ist zu berücksichtigen in der Beratung, wenn es auf AIFM-Ebene eine Abwehrhaltung zu Versicherungen gibt, das sowohl die Spezial-Strafrechtsschutz als auch die sogenannte Personal D&O Versicherung privat abgeschlossen werden kann. Hinsichtlich letzterer halten wir mit der Risk Partners C-Level Prime Protect 2026 ebenfalls ein marktführendes Bedingungswerk vor, das auf die besonderen Anforderungen von GPs bei AIFM zugeschnitten ist. Mit dieser ist übrigens auch der gesetzliche Selbstbehalt von Vorständen in einer Investment AG abgesichert. Ein spezialisierter Versicherungsmakler kann dabei helfen, individuelle Lösungen auf Basis eines weiten Toolkasten zu entwickeln und so den optimalen Schutz zu gewährleisten.

Kreativität und

Innovationen auch für Ihre Portfoliofirmen

Erfahrenes D&O-Experten:innen

Die wohl wichtigste Versicherung für eine klinische Studie weltweit. Unsere Experten stellen diese kurz vor.

Wenn Patente/IP der Wert Ihres Unternehmens ist, so erfahren Sie hier alles zu relevanten Versicherungen

Neben der D&O-Versicherung die wohl wichtigste Versicherung beim europäischen Börsengang. Unsere Experten stellen diese kurz vor.

Eine weitere wichtige Versicherung für Probanden bei klinischen Studien. Unsere Expertinnen stellen diese kurz vor.

Jetzt unsere Leitfäden anfordern