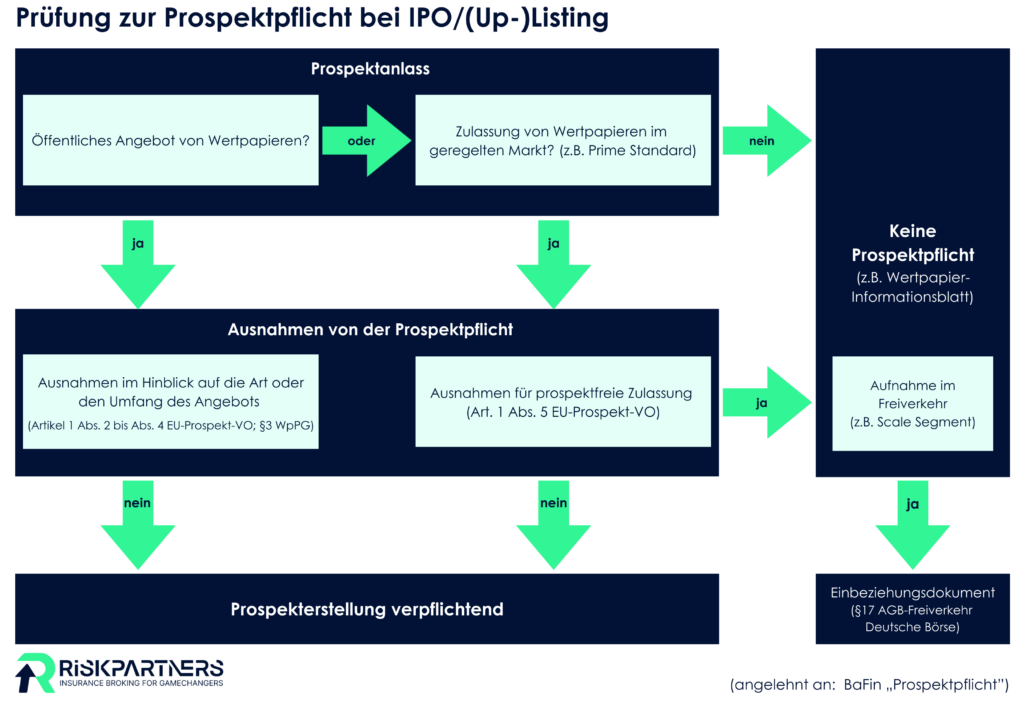

Risk Partners unterstützt erfolgreiches Uplisting in den Prime Standard von Formycon AG

Wir gratulieren Formycon AG herzlich zum erfolgreichen Uplisting in den Prime Standard der Deutschen Börse am 12. November 2024! Willkommen in der Prime Standard-Liga: Ein neuer Champion der Life Sciences und Biosimilars hat erfolgreich den Schritt vom Scale-Segment vollzugen. Mit Stolz gratulieren wir Enno Spillner, Dr. Caroline Redeker, Daniel Marquard und dem gesamten Team der Formycon AG zu diesem großartigen Erfolg und einem weiteren wichtigen Meilenstein auf ihrem Weg zum