Cyber Security

Cyber-Versicherung Venture Capital und Private Equity

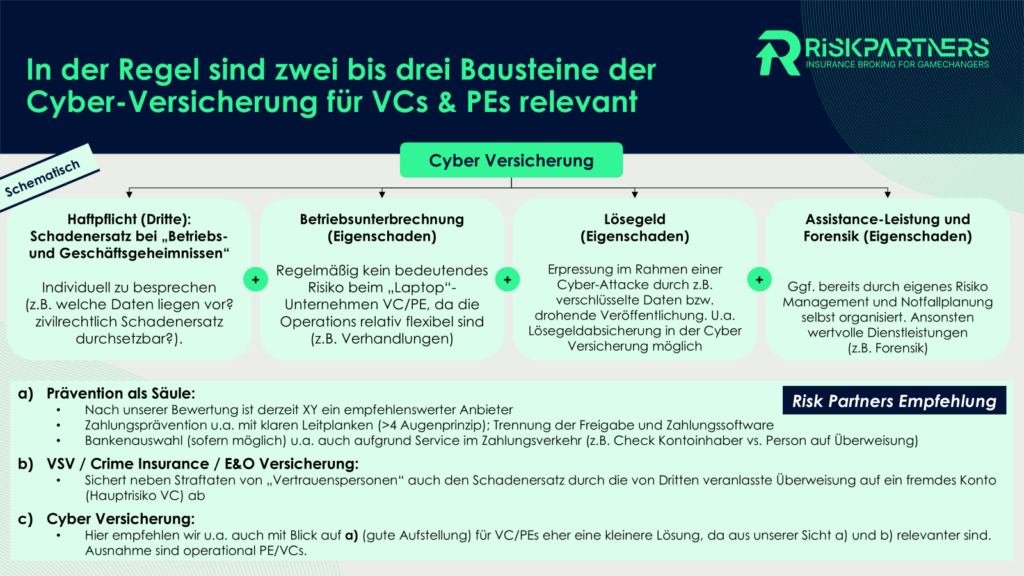

Warum die Cyber-Versicherung nicht das Kernrisiko von VC & PE Fonds transferiert und warum wir in Risk Partners Cyber-Rahmenverträge investiert haben. Warum Cyber-Risiken für Venture-Capital- und Private-Equity-Fonds relevant sind Mit dem zunehmenden Wachstum der Cyber-Crime-Industrie (vgl. Bundesamt für Verfassungsschutz) sind auch Venture-Capital- (VC) und Private-Equity-Fonds (PE) bzw. deren Fondsmanager stärker Cyber-Risiken ausgesetzt. Seit Jahren spiegelt sich das bei den Schadenfällen wider, die wir begleiten dürfen, in der Fondsmanager Jahr für Jahr Platz 1 bei den von uns betreuten Branchen einnehmen.