Risk Partners Life Sciences Roundtable 2025. Vielen Dank!

Risk Partners Life Sciences Roundtable 2025. Vielen Dank!

In unserer Serie zur D&O-Versicherung und den Anforderungen spezifischer Branchen – siehe Teil 1: „Alles Wichtige zur D&O Versicherung für Wachstumsunternehmen„ und Teil 2: „D&O-Versicherung für GPs von Venture Capital und Private Equity Fonds“ – möchten wir uns nun den besonderen Anforderungen der „(Interim-)Organe“ in Private Equity unterstützten Plattformunternehmen widmen.

Dabei gehen wir insbesondere auf die zentralen Aspekte ein, die beim Aufsetzen eines funktionierenden D&O-Versicherungsprogramms zu beachten sind – speziell für die durch den Buy-and-Build-Ansatz stark wachsende Gruppe dieser Unternehmen.

Da die erfolgreiche Umsetzung von Buy-and-Build-Strategien Erfahrung erfordert, arbeiten wir regelmäßig mit den gleichen Interimmanagern zusammen, die mit den spezifischen Herausforderungen des Versicherungsprozesses vertraut sind. Ebenso wichtig ist die Erfahrung des Versicherungsmaklers, insbesondere im Umgang mit den typischen „Schmerzpunkten der Versicherer“.

Für uns als Spezialversicherungsmakler für Private Equity Gesellschaften gehört es zu den Kernaufgaben, langfristig tragfähige D&O-Versicherungsprogramme zu entwickeln und umzusetzen. Dabei besteht häufig die Herausforderung, ein „sich erst abzeichnendes“ Konglomerat zu versichern; ein Gebilde, das im Status quo noch nicht vollständig in den Financials der Plattformfirma abgebildet ist und aufgrund der Optionsstruktur auch nicht perfekt in einem Business Case planbar ist. In den Verhandlungen mit den Versicherern hilft uns die langjährige Zusammenarbeit und das gewonnen Vertrauen in das von uns skizzierte Risikoprofil. Gleiches gilt für die im Folgenden vorgestellten Besonderheiten für Buy-and-Build-Cases unserer Private Equity Mandanten.

98 % der in Europa verfügbaren D&O-Versicherungen sind sogenannte Claims-made-Policen. Dabei ist nicht der Zeitpunkt der Pflichtverletzung entscheidend für den Versicherungsschutz, sondern der Zeitpunkt der Inanspruchnahme der versicherten Person. Um die Nachteile des Claims-made-Prinzips zu heilen, verfügen nahezu alle D&O-Versicherungen über eine unbegrenzte Rückwärtsversicherung für vergangene zum Vertragsabschluss unbekannte Pflichtverletzungen sowie über eine Nachmeldefrist für später nach Vertragsbeendigung geltend gemachte Ansprüche, sofern diese während der Rückwärtsversicherung oder Vertragslaufzeit entstanden sind.

Problem der Abgrenzung bei Versichererwechsel:

Ein häufiger Wechsel des Versicherers kann dennoch zu erheblichen Abgrenzungsproblemen führen. Obwohl die meisten Bedingungen eine Abgrenzungsklausel enthalten (z. B. „jüngere Deckung geht vor“), kommt es regelmäßig zu Streitigkeiten zwischen Versicherern über den tatsächlichen Beginn der Pflichtverletzung, die sich regelmäßig z.B. beim Organisationsverschulden über mehrere Jahre erstrecken kann. Diese Konflikte wirken sich häufig zum Nachteil der Versicherten aus.

Die Bedeutung eines langfristigen Partners:

Für den Versicherungsmakler ergibt sich hieraus eine zentrale Aufgabe: die sorgfältige Auswahl eines langfristigen Partners als Grundversicherer („Primary“) für den Buy-and-Build-Case. Ein stabiler Versicherer sollte nicht nur die Internationalisierung („(un-)koordiniertes internationales D&O-Versicherungsprogramm“) unterstützen können, sofern relevant, sondern auch auf einen möglichen Exit am Kapitalmarkt vorbereitet sein (z. B. POSI-Versicherung), sodass ein späterer Wechsel des Versicherers vermieden werden kann und somit die wichtige Kontinuität sichergestellt werden kann.

Besonderheiten bei Tochtergesellschaften:

Für Buy-and-Build-Cases sind neben der unbegrenzten Rückwärtsversicherung der Versicherungsnehmerin auch die Regelungen für hinzukommende Tochtergesellschaften entscheidend. In solchen Fällen kann es sinnvoll sein, die begrenzte Rückwärtsversicherung gegen eine Einmalprämie zu erweitern, um z.B. bei bislang unzureichender D&O-Versicherung des Portfoliounternehmen auch Schutz für Pflichtverletzungen vor der Transaktion zu haben. Diese Erweiterung kann bei späteren Inanspruchnahmen von erheblichem Wert für die Bilanz und damit den Transaktionserfolg sein. Wichtig ist jedoch, die Fristen für diese Optionen im Blick zu behalten, da diese zeitlich nicht unbegrenzt verfügbar sind.

Integration mit M&A-Versicherungen:

Wir steuern den gesamten Prozess gerne in Kombination mit M&A-Versicherungen, die primär vertragsrechtliche Risiken aus dem Kaufvertrag (W&I-Versicherung) oder spezielle Risiken der Bilanz (Tax, Legal) absichern. Gemeinsam mit unserem Kooperationspartner HWF Partners stellen wir sicher, dass von Tag 1 der Transaktion der richtige Schutz installiert ist.

Wir lassen unsere Arbeit und unsere Klienten für uns sprechen.

„Die hohe fachliche Qualität und Kundenorientierung in der Beratung und Zusammenarbeit mit Herrn Eckstein und seinem Team gewährleisten, dass wir uns mit den speziellen Anforderungen als weltweit agierendes SDAX-Unternehmen etwa auch bei komplexen Fragen zu kapitalmarktrechtlicher Haftung stets gut aufgehoben fühlen. Die strukturierte und professionelle Betreuung von Risk Partners ist für uns als börsennotierte Investmentgesellschaft entscheidend bei der Wahl unseres Brokers.”

„Auf einem gemeinsamen Projekt zur öffentlichen Platzierung einer 500 Mio. EUR Anleihe überzeugte Florian durch eine durchdachte Strukturierung und Aufarbeitung der Kapitalmarkthaftung in den Konzepten zur D&O- und Prospekthaftungsversicherung. Mit seiner kompetenten Beratung fühlten sich alle Stakeholder von Vorstand über Aufsichtsrat und begleitenden Banken gut abgeholt.”

„Als Venture Capital Gesellschaft waren wir mit der Beratung von Björn und seinem Team sehr zufrieden. Uns hat das tiefe Branchenverständnis sowie die Innovationskraft begeistert, sodass wir Risk Partners gerne weiterempfehlen."

„It was a pleasure working with Florian on our cross-border De-SPAC transaction. Especially having two jurisdictions with the SPAC being Dutch registered and the target being a German headquarted company brought up several liability items that Florian was able to tackle down in a tailor-made D&O insurance solution. This was key for both managements to proceed on the transaction and the sucessfull closing of the project.“

Versichereranforderungen und Meldepflichten bei Buy-and-Build-Cases

Grundsätzlich gilt, dass ein Versicherer die von ihm übernommenen Risiken geprüft haben möchte. Ausnahmen hiervon sind spezielle Klauseln wie die Fremdmandatsklausel oder Regelungen zu hinzukommenden Tochtergesellschaften, die keine sofortige Meldepflicht auslösen. Je nach geplantem Vorgehen, Zeitplan und Attraktivität (Profitabilität, Zielbranchen, Erfahrung des PEs) des Buy-and-Build-Cases aus der Perspektive der D&O-Versicherer sind verschiedene Umsetzungen denkbar:

„Standard“-Meldepflicht:

Hinzukommende Gesellschaften sind automatisch mitversichert, sofern die Bilanzsumme sich nicht um einen bestimmten Prozentsatz (in der Regel 30 %) erhöht. Allerdings führt diese Klausel häufig zu zahlreichen Meldungen und Definitionsfragen, da die Bilanzsumme nicht auf bestimmte Jahresabschlüsse festgelegt ist. Um Risiken zu vermeiden, wird bei solch schlechten Klauseln oft nahezu alles gemeldet.

Flexiblere und definierte Meldepflichten:

Diese Konzepte berücksichtigen sowohl Umsatzänderungen als auch Änderungen der Bilanzsumme im Sinne des Versicherungsnehmers und sehen Zeiträume von z. B. 24 Monaten für zugrunde zu liegende Jahresabschlüsse, um eine bessere Vergleichbarkeit zu schaffen. Richtig gestaltet lässt sich die Meldepflicht so erheblich reduzieren.

„Organigrammklausel“:

Wenn ein hohes Maß an Vertrauen mit dem Versicherer besteht, kann eine 6- oder 12-monatige Vorsorgeversicherung vereinbart werden. Der finale Versicherungsschutz setzt voraus, dass der Versicherungsnehmer ein aktuelles Organigramm sowie aktuelle Financials einreicht. Dadurch reduziert sich der Aufwand auf ein- oder zweimalige Meldungen pro Jahr.

Maklermanagement und Automatisierung:

Durch den Einsatz von LegalTech-Lösungen wie Fides Technology können Workflows implementiert werden, die den Makler automatisch über neu ongeboardete Tochtergesellschaften informieren. Diese Workflows ergänzen Standardprozesse wie Google Alerts bei uns im Haus und ermöglichen es, auch bei versäumten Meldungen durch den Mandanten den ordnungsgemäßen Versicherungsschutz sicherzustellen.

Empfehlung:

Sofern Sie hierzu noch nicht beraten wurden, finden sich in Ihren Bedingungen höchstwahrscheinlich die „Standard“-Meldepflicht sowie eine kurze Vorsorgeversicherung. Prüfen Sie in diesem Fall genau, ob der gewünschte Versicherungsschutz über alle Gesellschaften tatsächlich gewährleistet ist. Versicherer sind im Schadenfall oft bestens darauf vorbereitet, eine nicht gemeldete Gesellschaft als Ausschlussgrund korrekt anzuführen.

Mit der Zeit kann es sinnvoll sein, die Bedingungen anzupassen. Insbesondere dann, wenn Umsatz- und Bilanzsumme der Plattformfirma auf ein Niveau anwachsen, bei dem die Schwellenwerte von kritisch zu komfortabel werden. Eine rechtzeitige Umstellung kann so langfristig für einen stabilen Versicherungsschutz sorgen.

Abgrenzung der D&O-Programme bei Private Equity und Portfoliofirmen

Es ist wichtig, die beiden D&O-Programme – jenes des Private-Equity-Unternehmens und jenes der Portfoliofirmen – sinnvoll aufeinander abzustimmen, um Kumulrisiken zu vermeiden. Eine Begrenzung des eigenen Risiko, welche Versicherer gerne im Kleingedruckten für sich sichern. Eine abweichende Auswahl der Versicherer sowie die richtigen Versicherungsbedingungen kann in diesem Kontext erheblichen Mehrwert bieten.

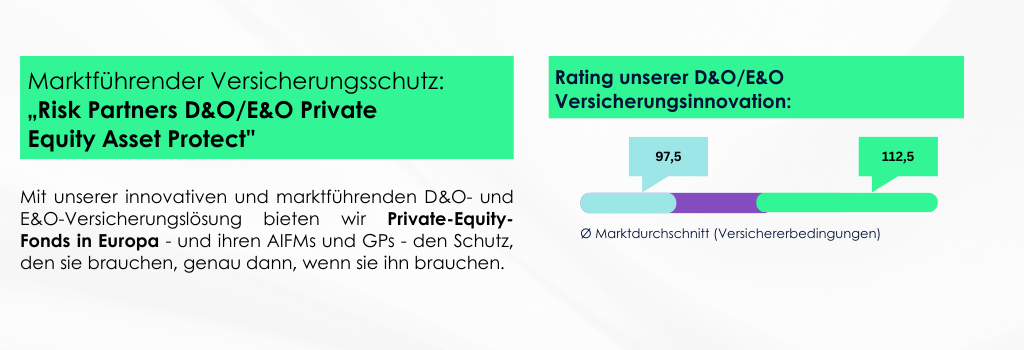

In unseren marktführenden D&O/E&O-Versicherungsbedingungen (Risk Partners D&O/E&O Private Equity Asset Protect 2025) für Private Equity AIFM genießen entsandte Personen des Private-Equity-Unternehmens automatisch Versicherungsschutz über die Fremdmandatsklausel (auch ODL-Klausel genannt) – eine Meldung (in der Regel nowendig!) ist hierfür nicht erforderlich. Zudem sind operative Tätigkeiten, wie jene eines Interim-CFO, im Rahmen der D&O/E&O in unserem Konzept mitversichert.

Problematisch kann es jedoch auch für diese entsandten Personen werden, wenn diese gleichzeitig über die Bedingungen der Portfoliofirma sowie der des AIFM abgesichert sind. Ohne klare Abstimmung kann dies zu eingeschränktem Versicherungsschutz führen – entweder durch eine Kumulsklausel oder durch Abgrenzungsstreitigkeiten zwischen zwei Versicherern.

Um solche Szenarien zu vermeiden, ist eine ganzheitliche Strategie Ihres Versicherungsmaklers essenziell. Diese sollte die typischen Funktionen in Buy-and-Build-Cases berücksichtigen und sicherstellen, dass keine Überraschungen im Schadenfall entstehen. Um Schnittstellenprobleme zwischen den Beratern zu vermeiden, bieten wir dies aus einer Hand an und können Ihnen auch sogenannte Portfolio-D&Os über Ihr gesamtes Portfolio offerieren, um wirtschaftliche Synergien zu heben bei gleichzeitiger Berücksichtigung der individuellen Absicherungswünsche der handelnden Personen in den Portfoliofirmen.

Fragen zur wirtschaftlichen, für Sie arbeitsschonenden Absicherung der Organhaftungsrisiken von Ihnen oder als Verantwortlicher von Ihren Portfoliofirmen? Lassen Sie uns zu Ihrem Wunschtermin sprechen:

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenKreativität und

Innovationen

Erfahrenes D&O-Experten:innen

Die wohl wichtigste Versicherung für eine klinische Studie weltweit. Unsere Experten stellen diese kurz vor.

Wenn Patente/IP der Wert Ihres Unternehmens ist, so erfahren Sie hier alles zu relevanten Versicherungen

Neben der D&O-Versicherung die wohl wichtigste Versicherung beim europäischen Börsengang. Unsere Experten stellen diese kurz vor.

Eine weitere wichtige Versicherung für Probanden bei klinischen Studien. Unsere Expertinnen stellen diese kurz vor.

Jetzt unsere Leitfäden anfordern