Risk Partners Life Sciences Roundtable 2025. Vielen Dank!

Risk Partners Life Sciences Roundtable 2025. Vielen Dank!

Wie Sie klinische Studien richtig versichern, um Probanden zu schützen und die Ethik-Kommission zufriedenzustellen von Ihrem führenden, unabhängigen Anbieter Risk Partners.

Klinische Studien sind erforderlich, um nicht zugelassene Arzneimittel oder neue Medizinprodukte zu testen. Die auf dieser Seite thematisierte Probandenversicherung ist hierbei verpflichtend und dient dem Schutz der Studienteilnehmer, unabhängig von einer vertraglichen oder deliktischen Haftungsgrundlage. Die Versicherung wird zugunsten des Probanden bei einem im Geltungsbereich des Arzneimittelgesetz (AMG) oder Medizinproduktedurchführungsgesetz (MPDG) bzw. Medical Device Regulation (MPG) zugelassenen Spezialversicherer abgeschlossen – meist unter Zuhilfenahme eines Spezialversicherungsmaklers wie uns als Ihre Risk Partners.

Im Gegensatz dazu ist der Abschluss einer Probandenversicherung nicht verpflichtend, wenn es sich nicht um eine klinische Prüfung zur Überprüfung eines Medizinprodukts oder eines Arzneimittels handelt. Daher sind wissenschaftliche Untersuchungen oder klinische Prüfungen von beispielsweise Nahrungsergänzungsmitteln, die oft aus Marketinggesichtspunkten durchgeführt werden, nicht versicherungspflichtig. Eine freiwillige Versicherung zum Schutz der Probanden sollte aber in Erwägung gezogen werden.

Dies liegt an der Deklaration von Helsinki. Im Jahre 1964 verpflichtete sich der Weltärztebund in einer Selbsterklärung erstmals zur strikten Einhaltung ethischer Standards in der medizinischen Forschung. Grundsätze:

Eine Herausforderung für Regierungen in aller Welt

In Deutschland sind Probandenversicherungen seit 1978 verpflichtend. Europaweit wurden entsprechende Gesetze erst nach 1985 (Einführung der EU-Richtlinie zur Produkthaftung) auf den Weg gebracht.

Die Probandenversicherung muss Schäden abdecken, die durch die Durchführung eine Studie oder andere klinische Prüfungen entstehen, bei denen ein Mensch getötet oder körperlich verletzt wird oder seine Gesundheit in irgendeiner Form beeinträchtigt wird. Die Versicherung muss auch in solchen Leistungen erbringen, wenn niemand anderes für den Schaden verantwortlich ist. Das Hauptversprechen der Probandenversicherung gegenüber den Probanden gilt beispielsweise bei dauerhafter Erwerbsunfähigkeit oder im Todesfall.

Sponsoren von klinischen Studien für Arzneimittel oder Medizinprodukte müssen gemäß gesetzlicher Bestimmungen eine Probandenversicherung nachweisen, um eine behördliche Genehmigung für die Durchführung zu erhalten. Eine entsprechende Probandenvericherung wird daher auch von Ethikommissionen zwingend vorgeschrieben. Auch für andere Arten von klinischen Studien, für die keine gesetzliche Versicherungspflicht besteht (wie zum Beispiel neue Untersuchungs- und Behandlungsmethoden), schließen viele Sponsoren zum Schutz der Probanden eine entsprechende Versicherung ab. Wir sehen zudem vermehrt, dass ein entsprechendes Absicherungsversprechen bei der Gewinnung von Probanden hilfreich sein kann und auch freiwillige Leistungen wie eine Wegeunfallversicherung der Probanden auf dem Weg von und zum Studienzentrum als mittlerweile gängig bezeichnet werden können.

Mögliche Zusatzdeckungen

Aus Risikomanagementsicht ist es essenziell, im ersten Schritt ein gemeinsames Risikobewusstsein zu schaffen, das maßgeblich von der Risikostrategie gestützt wird. Überzeugen Sie Ihre Investoren im Due Diligence-Prozess Ihrer nächsten Finanzierungsrunde mit einem Risikobericht und tiefem Verständnis über Ihre Risiken und sichern dabei existenzbedrohende Risiken ab.

Auf der Basis eines soliden Risiko- und Versicherungsmanagements erarbeiten wir für Ihr Unternehmen eine Entscheidungsgrundlage. Sie bestimmen, was zu versichern ist und was nicht. Denn nicht jedes Risiko ist versicherungswürdig. Im Folgenden unsere grundsätzliche Vorgehensweise:

Ihre Mehrwerte durch ein aktives Risiko- und Versicherungsmanagement:

Die Bedeutung auch für junge Wachstumsunternehmen zeigte nicht zuletzt der Silicon Valley Bank Case, der im Rahmen eines Risikomanagement Prozesses identifiziert und – wenn notwendig – zu einer Anpassung der Banken-/Treasurystrategie geführt hätte.

Wenn eine klinische Studie unter das Arzneimittelgesetz (AMG) fällt, ist gemäß § 40a Allgemeine Voraussetzungen für die klinische Prüfung.

Über die Voraussetzungen nach der Verordnung (EU) Nr. 536/2014 hinaus darf eine klinische Prüfung nur durchgeführt werden, solange:

für den Fall, dass bei der Durchführung der klinischen Prüfung ein Mensch getötet oder der Körper oder die Gesundheit eines Menschen verletzt wird, eine Versicherung, die auch Leistungen gewährt, wenn kein anderer für den Schaden haftet, nach folgenden Maßgaben besteht:

Was vielen Unternehmen erst im Gespräch mit den benannten Stellen bewusst wird, ist die Verpflichtung zur Versicherung gemäß MDR Artikel 10, Absatz 16 (2), die wie folgt formuliert ist:

„Die Hersteller treffen Vorkehrungen, die der Risikoklasse, der Art des Produkts und der Unternehmensgröße angemessen sind, um eine ausreichende finanzielle Deckung ihrer potenziellen Haftung gemäß der Richtlinie 85/374/EWG zu gewährleisten, unbeschadet strengerer Schutzmaßnahmen nach nationalem Recht.“

„Durch die Partnerschaft mit unserer Tochtergesellschaft „Atrialis GmbH - experts in clinical trial insurance" zählen wir zu den führenden Anbietern im Markt. Wir bieten Ihnen dank unserer langjährigen Erfahrung kompetente Unterstützung bei der Risikostrukturierung und dem Risikotransfer komplexer internationaler Studien sowie im Schadenfall von Probandenversicherungen.“

Jutta Zaglauer - Senior Risk Advisorin Life Sciences

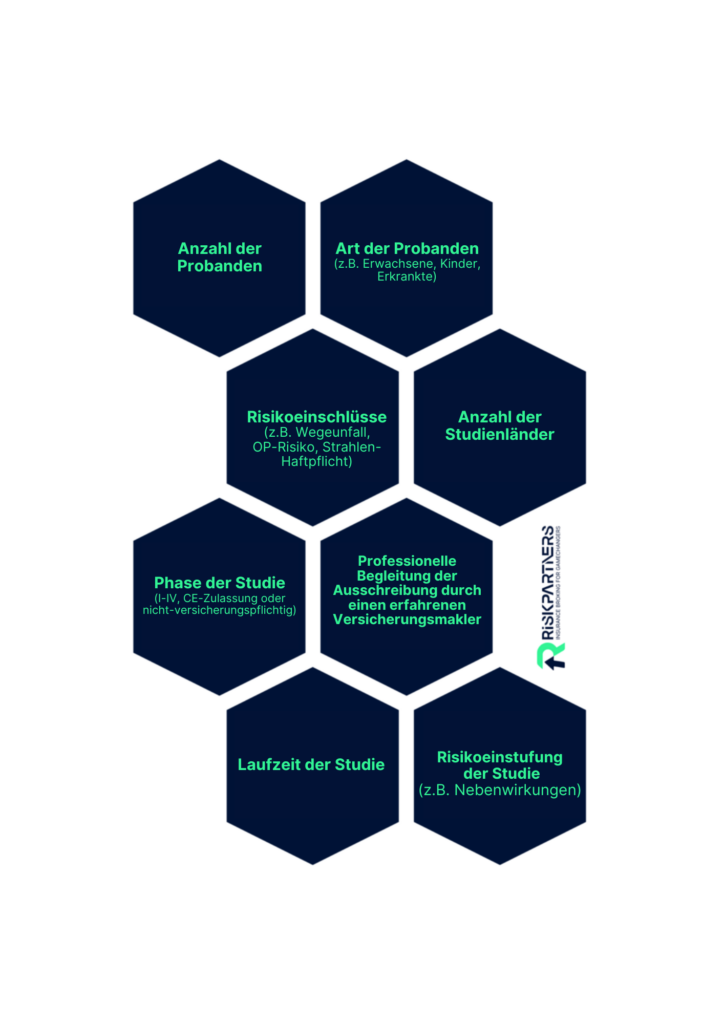

Die Versicherungsprämie einer Probandenversicherung kann nicht pauschal beziffert werden, liegt jedoch üblicherweise zwischen 30 und 400 Euro pro Proband. Reine Screening-Probanden sind üblicherweise prämienneutral inkludiert, sowie auch die Placebo-Kohorte. Folgende Kriterien werden bei der Risikobewertung der Versicherer hierbei berücksichtigt:

Der letzte Punkt kann zum Beispiel sehr bedeutend werden, wenn sie z.B. bei einem besonders riskanten Studienvorhaben die von der deutschen Ethik-Kommission geforderten sehr hohen Versicherungssummen abbilden müssen (siehe auch folgenden Abschnitt zu Besonderheiten internationaler Studien). Hier kann ein nationaler Anbieter – im Zweifel auch bei weiterem Kapazitätseinkauf bei seinen (teuren) Rückversicherern, an seine Grenzen kommen. Dieses gerade bei der Versicherung von multinationalen klinischen Studien auftretende Probleme besprechen wir mit Ihnen frühzeitig nach unserem Studium des Studienvorhabens, da erfahrungsgemäß neben der Erfüllung von Vorgaben eine zu knapp bemessene Versicherungssumme zum Ende der Studie zum Problem werden kann. Um hier unwirtschaftliche Notlösungen zu vermeiden, strukturieren wir dies mit Beginn für Sie z.B. durch Hinzunahme von 2-3 Versicherern passgenau (Stichwort: Co-Versicherung & Exzedenten-Haftpflicht- Probandenversicherung).

In gewissen Ländern, wie z. B. den USA, sehen wir den Trend von Studienzentren, die ein höheres Limit in der Probandenversicherung fordern, als die reinen regulatorischen Vorgaben der Ethik bzw. Gesetzgebung. So sind etwa gesetzlich in den USA 5 Mio. USD Limit ausreichend, jedoch fordern einige Studienzentren (Trial Sites) ein Limit von mind. 10 Mio. USD je Schadenfall und im Aggregat als Gesamtsumme. Dies dient deren erweitertem Schutz vor möglichen Haftungsfällen, die den regulatorischen Rahmen eben auch übersteigen können. Eine (Haftungs-)Limitierung gibt es durch die gesetzlichen Mindestanforderungen nämlich nicht. Die Lösung kann ein freiwillig höhere Versicherungssumme für einzelne Länder sein, oder auch Studienzentren, um diese z. B. bei einem erhöhten Aufwand der Rekrutierung für sich gewinnen zu können und deren Anforderungen zur Teilnahme an der Studie zu erfüllen. Üblicherweise wird dabei eine sog. Umbrella-Deckung für eine Probandenversicherung installiert, die ähnlich wie ein Regenschirm, einen zusätzlichen, übergreifenden Schutz bietet, sofern die vorangehenden Grunddeckungen der Probandenversicherung erschöpft sind.

Dies kann etwa auch bei einer längeren Nachmeldefrist (extended reporting period – ERP) der Fall sein, wo eine Umbrella-Versicherung den Schutz gemäß der gewünschten bzw. geforderten Laufzeit verlängert. Üblicherweise ist der Risikoträger der Umbrella-Deckung ein Anderer, als der Versicherer der unterliegenden Probandenversicherung. So können sich Limite und Prämien, wie auch Deckungsinhalte (z.B. Laufzeit der ERP) besser und attraktiver verhandeln lassen, da man „Schwächen“ in der Probandenversicherung mit der Umbrella-Lösung schließen und verhandeln kann.

Vorteile einer Umbrella-Lösung für den Studiensponsor:

Studien in mehreren Ländern müssen die dort geltenden, Gesetze und Vorschriften, geforderten Versicherungssummen und eine Ausstellung der Policen in Landessprache erfüllen, weshalb länderspezifische Policen notwendig sind. Das beginnt mit anderen Rechtsnormen sowie einer niedrigeren oder höheren vorgeschriebenen Deckungssummen je Proband. Auch die Anforderungen gesetzlichen Nachhaftungsfristen und der Besonderheit, dass, alle an der Studie Beteiligten die Versicherungspolice in ihrer Landessprache lesen können müssen, können durch lokale Policen gelöst werden.

Es empfiehlt sich auch eine Entschädigung ohne Verschuldensnachweis für Probanden bereitzustellen, um den vorgeschriebenen Versicherungsschutz gemäß lokalen Gesetzen zu gewährleisten. Diese Verschuldensunabhängigkeit einer Probandenversicherung ist in vielen Ländern, in denen vielleicht auch Sie ihre Studie durchführen, gesetzlich erforderlich.

Oder hätten Sie gedacht, dass die maximale Entschädigung je Testperson innerhalb der EU-Staaten einer extremen Bandbreite unterliegt? Besonders auch bei multinationalen Studien sehen wir daher zunehmend den Trend zu einer zusätzlichen Umbrella-Deckung, um den Versicherungsschutz einheitlich, transparent und risikoadäquat zu gestalten. So kann das gesetzliche Limit etwa von 29.000 EUR bis 5.000.000 EUR je Proband in anderen Ländern deutlich schwanken. Die Umbrella-Deckung steht daher für alle Studienländer übergreifend zur Verfügung und bietet Schutz, wenn die lokalen Mindestanforderungen an die Probandenversicherung ausgeschöpft sind.

Wir kennen diese Herausforderungen und können Ihnen durch unsere jahrelangen, intensiven Kontakte zu führenden Versicherungsgesellschaften aus internationalen Projekten in nahezu jedem Land der Welt eine Lösung zur Probandenversicherung bieten. Auch mit dem bedeutendsten Versicherungsmarkt der Welt Lloyd´s of London arbeiten wir eng zusammen, um auch spezielle Studien und höhere Deckungssumme bei Bedarf zu organisieren. Nicht zuletzt konnten wir uns jüngst mit den erfahrenen Kollegen von Atrialis GmbH – experts in clinical trial insurance (frühere Firmierung: Aric Advances Risk & Insurance Consulting u.a. bekannt durch ihren „aric Probandenversicherungs-Ansatz„) weiter verstärken und unsere Erfahrungen bündeln. Dies drückt sich künftig auch durch einen Mediziner im Team aus, den wir im Schadenfall entsprechend einbinden.

In der Welt der digitalen Gesundheitslösungen gibt es einen klaren Trend: Immer mehr innovative Apps und digitale Anwendungen werden als Medizinprodukte zugelassen. Insbesondere sogenannte DiGA (digitale Gesundheitsanwendungen) bieten großen Nutzen, indem sie die Versorgung verbessern und Behandlungen effizienter gestalten. Doch wie bei klassischen Medizinprodukten bedarf es auch für DiGA einer sorgfältigen Prüfung, um Sicherheit und Wirksamkeit zu gewährleisten. Und genau hier kommt die Probandenversicherung ins Spiel.

Warum ist eine Probandenversicherung für DiGA wichtig?

Digitale Gesundheitsanwendungen werden gemäß der Medical Device Regulation (MDR) als Medizinprodukte klassifiziert. Diese Anwendungen greifen in den diagnostischen oder therapeutischen Prozess ein und bergen dadurch potenzielle Risiken – von fehlerhaften Diagnosen bis hin zu unerwünschten Therapieeffekten.

Bevor eine DiGa zugelassen wird, ist eine umfassende Prüfung durch das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) erforderlich. Klinische Studien sind hierbei unerlässlich, um Wirksamkeit und Sicherheit nachzuweisen. Während dieser Studien muss der Schutz der Proband:innen an erster Stelle stehen. Die Probandenversicherung bietet hier eine unverzichtbare Absicherung, die nicht nur ethisch notwendig, sondern auch von Ethikkommissionen zwingend vorgeschrieben ist.

Die Probandenversicherung bietet für Studienteilnehmende den notwendigen Schutz vor potenziellen Risiken, die bei der Nutzung solcher digitalen Anwendungen auftreten können – insbesondere, wenn es um die Fehlanwendung oder unerwünschte Nebenwirkungen geht. Gleichzeitig minimiert sie das Haftungsrisiko der Anbieter, die rechtlich verpflichtet sind, umfassende Vorkehrungen gemäß MDR zu treffen. Für die Anbieter von DiGA, die diese Anwendungen in klinischen Studien testen, bedeutet dies, dass sie verpflichtet sind, eine Probandenversicherung abzuschließen, um sich vor Haftungsansprüchen abzusichern. Diese Versicherung sorgt dafür, dass Studienteilnehmende im Falle gesundheitlicher Schäden oder unerwünschter Wirkungen während der Studie geschützt sind.

Wie funktioniert die Probandenversicherung für DiGA?

Eine maßgeschneiderte Probandenversicherung bietet umfassenden Schutz für alle Beteiligten einer klinischen Studie:

Die Versicherung deckt mögliche gesundheitliche Folgen einer Fehldiagnose oder -therapie ab, die durch die Nutzung der DiGA entstehen könnten. Insbesondere bei Gesundheits-Apps, die direkt in den diagnostischen oder therapeutischen Prozess eingreifen, ist dies besonders wichtig. Die Versicherung schützt nicht nur die Proband:innen, sondern auch die Hersteller und Anbieter solcher digitalen Gesundheitslösungen. Gerade bei der Zulassung von DiGA durch das BfArM ist die Verantwortung für die Sicherheit und den Erfolg der Anwendung hoch. Eine klare Absicherung durch eine Probandenversicherung sorgt dafür, dass alle Parteien im Falle von unerwünschten Ereignissen abgesichert sind.

Die neue Medical Device Regulation (MDR) sieht eine „Quasi-Versicherungspflicht“ für Medizinprodukte wie DiGA vor. Gemäß Artikel 10 der MDR müssen Hersteller von Medizinprodukten Vorkehrungen zur finanziellen Deckung ihrer Haftung treffen. Für DiGA bedeutet dies, dass sowohl eine Produkthaftpflichtversicherung als auch eine Probandenversicherung unerlässlich sind.

➔ Fazit: Sicherheit und Vertrauen in digitale Gesundheitsanwendungen

Die Probandenversicherung ist ein unverzichtbarer Bestandteil jeder klinischen Studie, die eine DiGA als Medizinprodukt validiert. Sie gewährleistet nicht nur den Schutz der Proband:innen, sondern schafft auch eine solide Grundlage für die rechtliche und finanzielle Sicherheit der Anbieter.

Angesichts der zunehmenden Bedeutung von DiGA – als erstattungsfähige Leistung der gesetzlichen Krankenversicherung – wird eine lückenlose Absicherung immer wichtiger. Unser Expertenteam bei Risk Partners steht Ihnen zur Seite, um Ihre digitale Gesundheitsanwendung mit individuell zugeschnittenen Lösungen optimal abzusichern.

Brauchen auch Sie Unterstützung bei der Absicherung Ihrer digitalen Gesundheitsanwendung oder klinischen Studie?

Unser Expertenteam steht Ihnen jederzeit mit maßgeschneiderten Lösungen zur Seite. Sprechen Sie uns gerne darauf an!

Wir lassen unsere Arbeit und unsere Klienten für uns sprechen.

Jetzt unsere Leitfäden anfordern