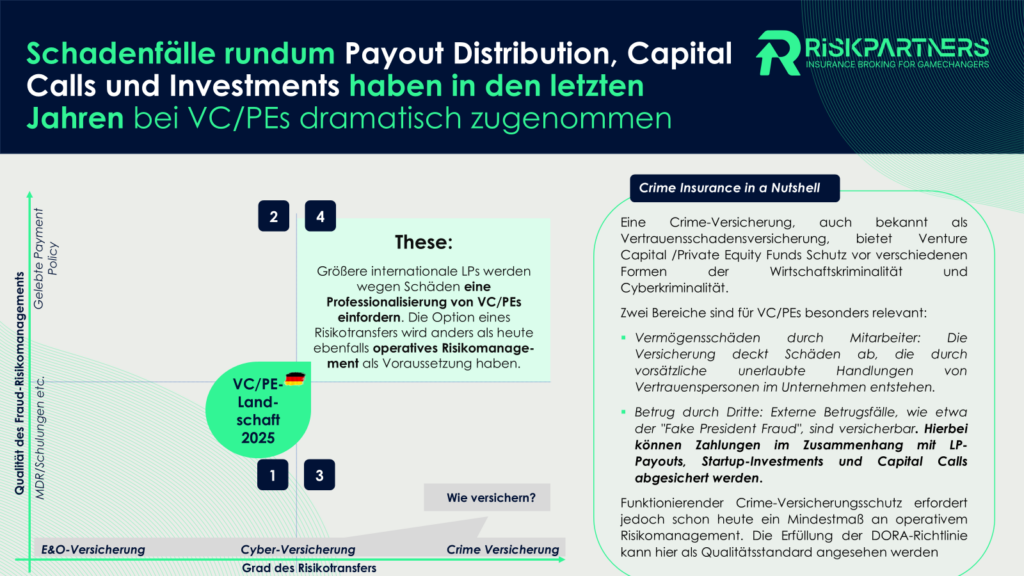

„Digital Operational Resilience Act“ (DORA-Verordnung) aus Sicht von Venture Capital und Private Equity Fonds

DORA-Verordnung findet ab Januar 2025 Anwendung. Bedeutung für unsere Private Equity und Venture Capital Mandanten Was etwas sperrig mit dem langen Namen „Digital Operational Resilience Act“ (kurz: DORA) daherkommt, hat einen sehr ernsten Hintergrund und ist dem Grunde nach zu begrüßen. Denn wenn wir unsere Schadenfälle im Kontext von Cyber Crime auswerten, sind PE- und VC-Fonds bzw. deren KVG jene mit der höchsten Schadenhäufigkeit. Es kann gesichert davon ausgegangen werden,